Nadie quiere oír esto, pero hay que decirlo. Llevamos décadas calculando el ROI de inversiones de capital — equipos, infraestructura, adquisiciones. Todo medido, justificado, aprobado. ¿Y la implementación de IA? Se sigue tratando como gasto operativo. Una línea de coste que se absorbe y punto, sin que nadie se pare a evaluarla en serio.

Esa distinción chirría cada vez más. Si la IA cambia cómo se hace el trabajo — cómo se toman decisiones, cómo se reparte el tiempo —, se comporta mucho más como una inversión que como un coste. Y debería evaluarse como tal.

Este artículo parte de un principio sencillo: si el reporting consume valor económico, mejorarlo debería generar un retorno medible. Un retorno que puede — y debe — calcularse.

Hay una cifra que debería quitarte el sueño: 93.600 EUR. Es lo que un account manager deja de facturar cada año. ¿Porque vende mal? No. Porque dedica entre el 10 y el 15 por ciento de su jornada a actualizar campos del CRM, reformatear hojas de cálculo y cuadrar cifras que nunca terminan de encajar. La partida presupuestaria dice «reporting: ~50.000 EUR». El coste real es casi el doble. Pero nadie se da cuenta, porque el lastre es invisible.

Las empresas miden todo. Ingresos, márgenes, CAC, LTV — las salidas se rastrean hasta el decimal. ¿Pero el sistema que produce esas cifras? ¿El pipeline de extraer, limpiar, conciliar, formatear e interpretar datos antes de que alguien pueda actuar? Eso se trata como fontanería. Infraestructura neutra. Simplemente… está ahí.

Pues de neutra, nada. El reporting es un sistema de producción con sus propios cuellos de botella, sus propios modos de fallo y su propia estructura de costes — una que apenas aparece en ningún presupuesto. La investigación al respecto anda dispersa entre estudios de productividad, literatura contable y análisis de reporting digital. Pero si tiras del hilo, el patrón salta a la vista: la mano de obra es la línea más pequeña de la factura real. Los cargos gordos son el retraso, la inconsistencia y la fricción que se cuela en cada decisión aguas abajo.

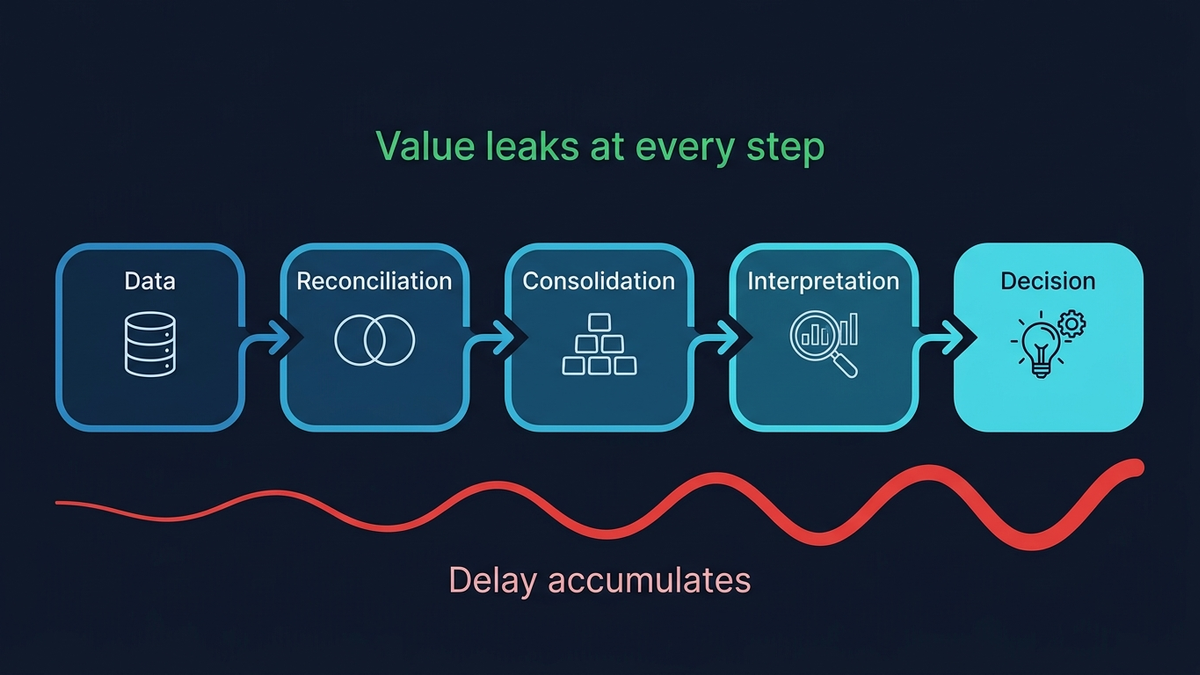

Trata el reporting como un sistema de producción

Olvida el PDF. Olvida el dashboard. Un informe es un pipeline:

datos → conciliación → consolidación → interpretación → decisión

Cada paso transforma la información. Cada paso añade retraso. Y cada paso es un punto donde las cosas se tuercen sin hacer ruido. El análisis de la OCDE sobre adopción de IA generativa (2025) lo clava: las ganancias de productividad dependen menos de la automatización en sí y más de cómo se estructura el flujo de trabajo. Proceso basura entra, basura más rápida sale. Puedes montarle un motor a reacción a un carrito de supermercado. Sigue siendo un carrito de supermercado.

El problema de la conciliación

Imagina la reunión de dirección del lunes por la mañana. El director comercial abre las cifras del pipeline. El CFO abre ingresos. Marketing abre atribución. Tres dashboards. Tres respuestas distintas a la misma pregunta: «¿cómo nos fue el trimestre pasado?»

Nadie está equivocado, exactamente. Cada sistema codifica una porción distinta de la realidad:

- CRMrefleja lógica de pipeline

- Finanzas refleja ingresos reconocidos

- Marketingrefleja atribución

Internamente coherentes. Mutuamente incompatibles. Conciliarlos implica transformaciones que casi nunca están estandarizadas — alguien en finanzas tiene una hoja de cálculo con fórmulas mágicas, y si esa persona se va de vacaciones, que Dios te pille confesado. Esto se acumula rápido. La encuesta global de finanzas 2025 de Planful revela que el 68 % de los equipos financieros ya cierra libros en cinco días— un logro real — pero la conciliación y la consolidación siguen tercamente pegadas al trabajo manual. La investigación sobre flujos record-to-report cuenta la misma historia: trabajo manual persistente, datos fragmentados, procesos compartimentados.

Moviste el papeleo a una pantalla. El desorden se quedó.

Los errores vienen de serie

Y ahora la parte de la que nadie quiere hablar. Los errores de reporting no son meteduras de pata que pillas en revisión. Vienen de serie — pequeños, acumulativos e invisibles hasta que dejan de serlo. Se cuelan por canales totalmente predecibles:

- Sesgo de selección— qué se incluye (y qué se omite discretamente)

- Sesgo de recencia— los números de la semana pasada ahogando las tendencias del trimestre

- Sesgo de formato— el gráfico que hace que un cambio del 2 % parezca un precipicio

- Deriva de versiones— tres versiones «definitivas» circulando, ninguna idéntica

- Ajustes sin rastro— alguien tocó un número en la celda G47 el martes pasado y nadie sabe por qué

Nada de esto es un fallo del sistema manual. Es una característica. La investigación de la Fundación IFRS sobre reporting digital confirma que reducir la manipulación manual mejora la consistencia y la trazabilidad. Pero ojo con el matiz: otra investigación demuestra que la automatización sin gobernanza adecuada puede de hecho reducirla calidad del reporting. Menos manual no significa automáticamente más preciso — significa que el sistema se vuelve más sensible a lo bien o mal que se diseñó desde el principio.

Tus cifras del lunes llegan el jueves

Un estudio del NBER de 2024 descubrió que la IA recortó aproximadamente un 1,4 % del total de horas de trabajo intelectual. Suena ridículamente poco. Pero hasta esa pequeña astilla tuvo efectos medibles a nivel de sistema — porque el cuello de botella nunca fue el esfuerzo bruto. Era el tiempo. La brecha entre que algo ocurre y alguien puede reaccionar.

Esa brecha — la latencia de decisión — es donde el reporting manual desangra dinero en silencio. El rendimiento cambia el lunes. El informe aterriza el jueves. Tres días en los que los precios derivan, los sobrecostes se acumulan y el capital está en el sitio equivocado. Nadie lo sabe, porque las cifras aún no han llegado. Tres días volando a ciegas. Todas las semanas.

Los flujos de trabajo asistidos por IA en entornos reales muestran ganancias de productividad de aproximadamente el 14 %. Esas cifras no son específicas del reporting, pero el reporting concentra justo el tipo de trabajo repetitivo y de alta transformación donde esas ganancias pegan más fuerte. Si tu día a día consiste en sacar números del Sistema A, reformatearlos para el Sistema B y enviarlos por correo a alguien que los mete en el Sistema C — enhorabuena, eres middleware humano. Y el middleware es lo que la automatización desayuna cada mañana.

Los cinco costes del reporting (solo estás midiendo uno)

Tu presupuesto recoge una línea: mano de obra. Esto es lo que se le escapa:

- Mano de obra— la única que aparece en tu hoja de cálculo

- Retraso por tiempo de ciclo— decisiones esperando datos

- Sobrecarga de conciliación— conseguir que tres sistemas digan lo mismo

- Errores y retrabajo— arreglar lo que nadie pilló a la primera

- Fricción en las decisiones— la reunión-antes-de-la-reunión donde todo el mundo discute sobre quién tiene los números correctos

Ese último punto merece párrafo propio. Según el informe global de CeFPRO, el 66 % de las organizaciones bancarias señala el tiempo de reporting manual como factor de coste primario, junto con la inconsistencia de datos entre documentos. Pero el coste queda repartido por toda la organización — un poco aquí en finanzas, otro poco allá en operaciones, un evento recurrente en el calendario llamado «sincronización de datos» que todo el mundo teme. Nada de ello aparece en ninguna partida presupuestaria individual.

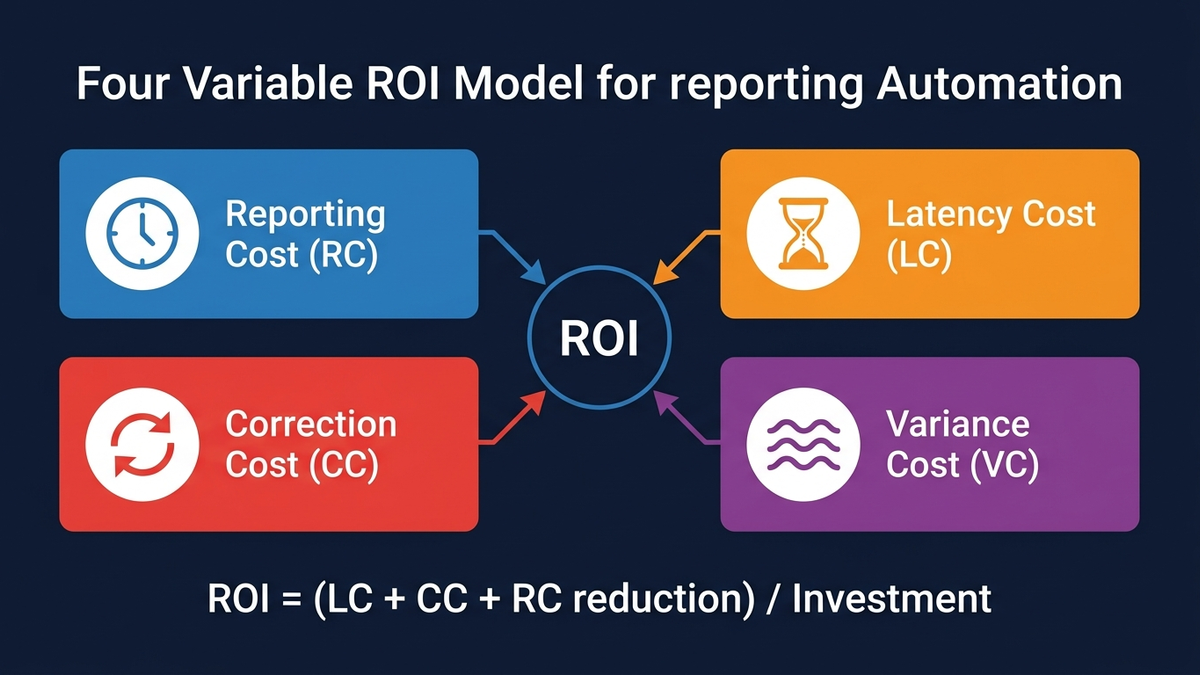

Tu munición para la reunión de presupuesto

¿Quieres defender el caso para arreglar esto? Vas a necesitar cifras, no corazonadas. Aquí tienes cuatro variables que capturan el coste real del reporting — los componentes de la factura que nadie te envió.

1. Coste de Reporting (RC)

RC = suma de (horas × coste completamente cargado)

La cifra que todo el mundo ya controla. Horas dedicadas a extraer datos, montar presentaciones, formatear hojas de cálculo — multiplicadas por el coste cargado por hora. Sencillo. Y casi siempre la pieza más pequeña del coste real. El señuelo perfecto.

2. Coste de Latencia en Decisiones (LC)

LC = Valor en Riesgo por día × Latencia de Decisión (días)

Aquí está el gordo. ¿Cuánto dinero queda expuesto mientras esperas a que lleguen las cifras? Una anomalía de precios erosiona margen durante tres días antes de que un ser humano la vea. Una campaña quema presupuesto durante una semana antes de que alguien se dé cuenta de que está apuntando al segmento equivocado. El coste de latencia se acumula en silencio, y casi siempre supera con creces a la mano de obra necesaria para producir el informe.

3. Coste de Corrección (CC)

CC = (revisiones / total de informes) × RC × factor de retrabajo

Cada ciclo de revisión quema la misma mano de obra otra vez — más la sobrecarga de rastrear qué salió mal y quién sigue trabajando con la versión equivocada. (Respuesta: al menos dos personas. Siempre.) El factor de retrabajo captura la disrupción que se propaga más allá de las horas brutas — los hilos de Slack, los mensajes de «oye, ¿estás mirando la v3 o la v4?», la erosión silenciosa de la confianza.

4. Coste de Varianza (VC)

VC = tiempo alineando cifras entre equipos × coste medio combinado

El impuesto de la reunión-antes-de-la-reunión. Ventas dice un número. Finanzas dice otro. Marketing tiene un tercero. Nadie miente — simplemente tiran de sistemas distintos con definiciones distintas, fechas de corte distintas y convenciones de redondeo distintas. Las conversaciones de alineamiento devoran horas todas las semanas y erosionan poco a poco la confianza en los propios datos. Llega un punto en que la gente deja de fiarse de los números y tira de instinto. Que es, claro, exactamente lo que todo este reporting debería evitar.

La foto completa

ROI del Reporting = (reducción LC + reducción CC + reducción RC) / inversión

Fíjate en lo que te está diciendo esta fórmula: el ahorro en mano de obra suele ser el componente más pequeño. El verdadero ROI viene de recortar la latencia y eliminar la inconsistencia. Si tu business case de automatización descansa enteramente en reducción de plantilla, estás midiendo la cola e ignorando al perro.

Dónde la IA cambia las cosas de verdad (y dónde no)

La IA se vende como capa de velocidad — mismo trabajo, menos gente. Vale. Pero el cambio más interesante va por otro lado. Es estructural: la IA cambia dónde entran los errores en el sistema.

- En la capa de datos, detecta inconsistencias antes de que se propaguen aguas abajo

- En la capa de transformación, estandariza definiciones entre sistemas para que «ingresos» signifique lo mismo en cada informe

Y en la capa de interpretación — donde la mayor parte de la varianza se cuela sin avisar — reduce la brecha entre lo que realmente ocurrió y cómo se reporta. Que los informes salgan más rápido es un efecto secundario agradable. La victoria real son informes en los que puedes confiar sin dedicar una hora a revisarlos. Evidencia experimental publicada en Science muestra mejoras tanto en velocidad como en calidad en tareas profesionales de redacción. Pero — y esto importa — la síntesis de la OCDE es clara: el valor viene de integrar la IA en el flujo de trabajo, no de espolvorearla por encima. Acoplar un chatbot a un proceso roto solo te da un proceso roto que alucina más rápido.

La partida de 50.000 EUR que en realidad costaba 140.000

Una empresa B2B. Ingresos por contrato, valor medio de operación de unos 40.000 EUR. Dedicaban unas 20 horas semanales a reporting manual — actualizaciones de CRM, registros de actividad comercial, coordinación con finanzas. El presupuesto decía: ~50.000 EUR al año en coste de reporting. Cifra limpia. Quedaba estupendamente en una diapositiva.

Hasta que alguien rastreó de verdad dónde iba el tiempo. Un account manager típico perdía entre el 10 y el 15 por ciento de su jornada en:

- Actualizar campos del CRM con cada lead y cada fase

- Registrar y estructurar resultados de llamadas

- Revisar conversaciones buscando patrones (a mano, en 2025)

- Empaquetar inputs estructurados para analítica y marketing

- Conciliar cierres con finanzas y contratos

Sobre el papel, eso es «mano de obra de reporting». En la práctica, es capacidad de venta que se esfumó. Cada hora que un account manager pasa copiando y pegando entre pestañas es una hora que no está al teléfono cerrando. El presupuesto capturó el coste directo. El coste de oportunidad se le escapó por completo.

Así que sacaron la calculadora. Diez leads cualificados por semana, 3 % de conversión, 40.000 EUR de valor medio por contrato:

- Antes: 0,3 operaciones por semana → 12.000 EUR de ingreso esperado semanal

- Tras recuperar ~15 % de capacidad: la gestión de leads sube a ~11,5 leads por semana

- Misma tasa de conversión: 0,345 operaciones por semana → 13.800 EUR de ingreso esperado semanal

- La diferencia: 1.800 EUR por semana → ~93.600 EUR al año, por rol comercial

Traducir el impacto a ROI

El ejemplo anterior mostraba un impacto anualizado de ~93.600 EUR por rol comercial. Pero el impacto total rara vez cae de golpe.

La adopción siempre trae fricción: uso parcial, inercia de hábitos, ralentizaciones de transición, reasignación imperfecta del tiempo liberado.

Un modelo realista asume:

- ~60 % de realización en los primeros 6 meses

- ~80 % en los 6 meses siguientes

Impacto realizado en el Año 1

- Primeros 6 meses: €93.600 × 50 % × 60 % ≈ €28.080

- Siguientes 6 meses: €93.600 × 50 % × 80 % ≈ €37.440

Valor adicional esperado total realizado en el 1.er año ≈ €65.500

Inversión

Implementación (automatización + puesta en marcha): ≈ €5.000

ROI

ROI = (65.500 – 5.000) / 5.000 ≈ 12,1× de retorno (primer año)

Lee esa última línea otra vez. Más de 12× de retorno por cada euro invertido — en un solo año. Pocas herramientas ofrecen ese tipo de múltiplo. Y todo salió de arreglar el reporting.

¿Qué significa en la práctica? Que incluso con supuestos conservadores — adopción parcial, fricción de hábitos, utilización incompleta — el retorno sigue siendo materialmente positivo. Y lo importante: lo que tira del número hacia arriba no es solo la reducción de costes, sino la recuperación de capacidad productiva dentro del sistema.

Cuando reestructuraron el reporting en un pipeline automatizado, el ciclo se desplomó de ~20 horas semanales a minutos. Las discrepancias entre sistemas cayeron prácticamente a cero. La visibilidad del pipeline mejoró. Los ciclos de feedback se acortaron. Y las decisiones de asignación de recursos que antes se tomaban a cierre de mes empezaron a tomarse a cierre de semana.

La reducción de costes fue una nota a pie de página. El titular fue la recuperación de ingresos. El reporting no era una partida de 50.000 EUR — estaba estrangulando silenciosamente más de 90.000 EUR de ingresos anuales por account manager. El presupuesto decía «50.000 de coste». El lastre real era casi el triple.

El CFO creía tener un problema de reporting. En realidad, lo que tenía era un agujero de ingresos disfrazado con hojas de cálculo.

Esto empeora antes de mejorar

Cada nueva herramienta que adopta tu organización añade otro punto de conciliación. Otro sistema con sus propias definiciones, su propio modelo de datos, sus propias manias de API. Más superficie para la inconsistencia. Sin alineamiento estructural, la complejidad no se simplifica al escalar — se multiplica. No superas este problema creciendo. Lo alimentas.

Las encuestas a CFOs reflejan expectativas crecientes de que la automatización mejore no solo la eficiencia, sino la calidad de los datos y su interpretabilidad. A la mayoría de las empresas no les faltan datos — se ahogan en ellos. Lo que les falta es un sistema que convierta datos en bruto en decisiones con el mínimo retraso y la mínima distorsión.

El reporting se sienta entre tus datos y tus decisiones. Esparte del sistema operativo — y merece que se le trate como tal. La pregunta que vale la pena no es «cómo producimos informes más rápido», sino cómo recortamos la latencia, la varianza y la dependencia del sistema que impulsa cada decisión que tomamos. Porque ahora mismo, ese sistema es probablemente un collage de hojas de cálculo, invitaciones de calendario y una persona que sabe dónde viven realmente los números. Y sí, esa persona está pensando en actualizar su LinkedIn.

Pero el riesgo de verdad no es que se vaya alguien. El riesgo es estructural. No se arregla contratando al CFO «adecuado» ni añadiendo más controles. Se arregla reconociendo que el sistema actual ya no da más de sí — y estando dispuesto a sustituirlo. Lo cual, en la práctica, significa dejar de tratar el reporting manual como la opción por defecto y asumir la automatización — incluida la IA — como parte del modelo operativo, no como un complemento.