Є одне запитання, якого більшість компаній старанно уникає. ROI для обладнання, інфраструктури, придбань — це ми рахувати звикли. А впровадження ШІ? Досі записують у рядок операційних витрат. Просто цифра в кошторисі. Щось, що треба проковтнути, а не оцінити.

Тільки ця межа вже розмилася. Якщо ШІ змінює сам спосіб роботи — як ухвалюються рішення, куди йде час — це поводиться набагато більше як інвестиція, ніж як витрата. І оцінювати треба відповідно.

Принцип тут простий: якщо звітність з'їдає гроші — то її вдосконалення повинно давати вимірюваний результат. І цей результат можна — і треба — порахувати.

Число, яке має вас непокоїти: $93 600. Стільки виручки щороку недораховує один акаунт-менеджер. Продає він нормально — просто 10–15% робочого часу витрачає на оновлення CRM-полів, переформатування таблиць і звірку цифр, які ніколи не збігаються. У бюджеті стоїть “звітність: ~$50K”. Реальна ціна — майже вдвічі більша. Тільки ніхто цього не бачить, бо гальмо невидиме.

Компанії вимірюють усе підряд. Виручку, маржу, CAC, LTV — до другого знаку після коми. А сам конвеєр, який ці числа виробляє? Витягування, очищення, звірка, форматування, інтерпретація — і тільки тоді хтось може щось вирішити? Його сприймають як водопровід. Нейтральна інфраструктура. Просто… є.

Тільки вона зовсім не нейтральна. Звітність — повноцінна виробнича система зі своїми вузькими місцями, точками збою і структурою витрат, яка практично не фігурує в жодному бюджеті. Дослідження на цю тему розкидані між аналітикою продуктивності, бухгалтерською літературою та звітами про цифрову трансформацію. Але з'єднайте нитки — і патерн очевидний: на працю припадає найменший рядок у реальному рахунку. Основне з'їдають затримка, неузгодженість і тертя, що просочуються в кожне рішення далі по ланцюжку.

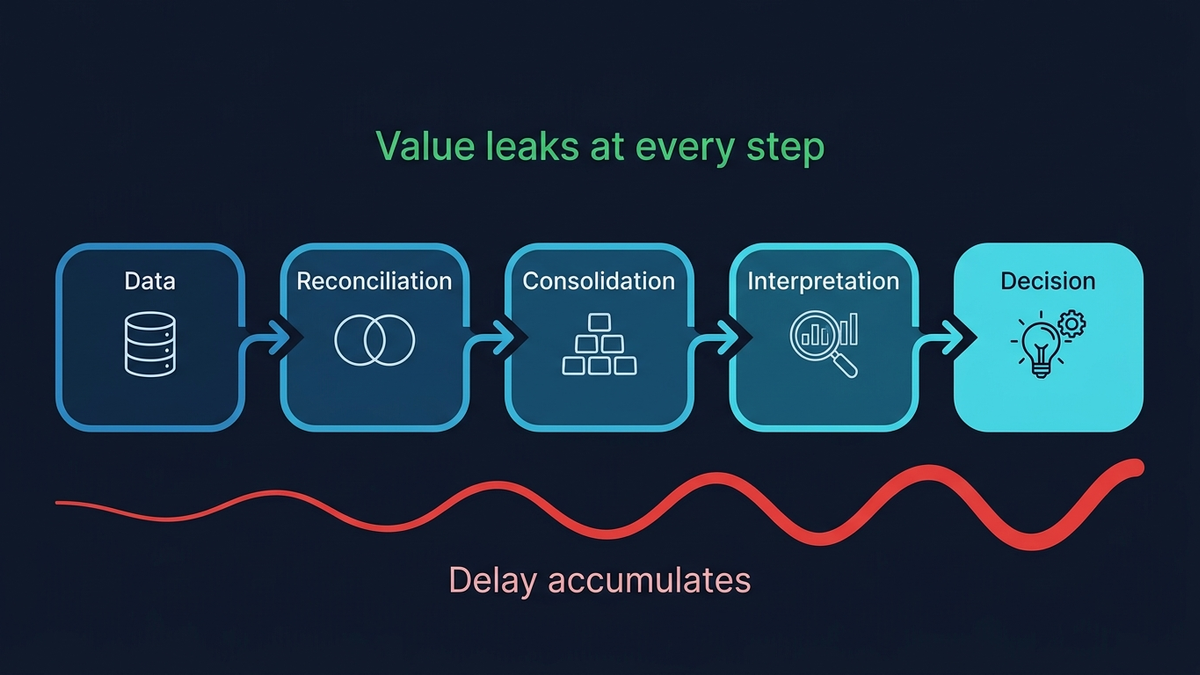

Сприймайте звітність як виробничу систему

Забудьте про PDF. Забудьте про дашборд. Звіт — це конвеєр:

дані → звірка → консолідація → інтерпретація → рішення

На кожному кроці інформація трансформується. На кожному — додається затримка. І на кожному щось тихенько йде набакир. Аналіз ОЕСР 2025 року щодо впровадження генеративного ШІ каже прямо: продуктивність залежить від структури процесу під автоматизацією, а не від самої автоматизації. Кривий процес на вході — швидший кривий процес на виході. Прикрутіть реактивний двигун до візка з супермаркету — він усе одно залишиться візком.

Проблема звірки

Уявіть ранкову понеділкову нараду керівництва. VP з продажів відкриває цифри по воронці. CFO відкриває виручку. Маркетинг відкриває атрибуцію. Три дашборди. Три різні відповіді на одне запитання: “Як у нас минув квартал?”

Формально ніхто не помиляється. Кожна система показує свій зріз реальності:

- CRM— логіка воронки

- Фінанси— визнана виручка

- Маркетинг— атрибуція

Кожна з них внутрішньо консистентна. Між собою — несумісні. А щоб їх звести, потрібні трансформації, які майже ніколи не стандартизовані. Десь у фінансах є таблиця з магічними формулами, і якщо той, хто її підтримує, піде у відпустку — Боже борони. Набігає це швидко. За даними глобального фінансового дослідження Planful 2025, 68% фінансових команд тепер закривають книги за п'ять днів. Серйозне досягнення. Але звірка та консолідація вперто залишаються ручними. Дослідження процесів record-to-report малює ту саму картину: стійка ручна робота, фрагментовані дані, процеси в ізоляції один від одного.

Паперову роботу перенесли на екран. Бардак нікуди не подівся.

Помилки вшиті в процес

Про це мало хто хоче говорити. Помилки у звітності — це не рідкісні ляпи, які ловлять на рев'ю. Вони вшиті в сам процес: дрібні, кумулятивні, здебільшого невидимі — доки не вибухнуть. Просочуються через цілком передбачувані канали:

- Упередженість відбору— що потрапляє у звіт (а що тихенько ні)

- Упередженість новизни— минулий тиждень затоплює тренди минулого кварталу

- Упередженість формату— графік, де 2% зміни виглядають як обвал

- Дрейф версій— три “фінальні” версії гуляють коридорами, жодна не збігається

- Непростежувані правки— хтось підкрутив число в комірці G47 у вівторок, і ніхто не знає чому

Усе це — фічі ручних систем, а не баги. Дослідження IFRS Foundation щодо цифрової звітності підтверджує: менше ручної обробки — краща консистентність і простежуваність. А тепер незручна деталь: інші дослідження показують, що автоматизація без належного контролю може навпаки знизитиякість звітності. Менше ручної роботи — зовсім не автоматично більше точності. Система просто стає чутливішою до того, наскільки грамотно її спроєктували на старті.

Ваші понеділкові цифри приходять у четвер

Дослідження NBER 2024 року виявило, що ШІ зрізав приблизно 1,4% загального робочого часу інтелектуальних працівників. Звучить смішно мало. Але навіть цей шматочок дав вимірюваний ефект на рівні всієї системи — бо вузьке місце ніколи не було в сирій праці. Вузьке місце — час. Конкретніше — розрив між моментом, коли щось відбувається, і моментом, коли хтось може на це відреагувати.

Цей розрив — затримка рішень — і є те місце, де ручна звітність тихо висмоктує гроші. Показники просідають у понеділок. Звіт приходить у четвер. Три дні ціноутворення дрейфує. Перевитрати накопичуються. Капітал лежить не там, де потрібно. І ніхто не знає, бо цифри ще не доїхали. Три дні сліпого польоту — щотижня.

Реальні робочі процеси з ШІ-підтримкою показують приблизно 14% приросту продуктивності. Ці цифри не специфічні для звітності, але звітність концентрує саме той тип повторюваної, трансформаційно-насиченої роботи, де такі переваги б'ють найсильніше. Якщо ваша робота полягає у витягуванні цифр із системи А, переформатуванні для системи Б і відправці людині, яка вкидає їх у систему В — вітаю, ви людина-мідлвер. А мідлвер — це те, що автоматизація їсть на сніданок.

П'ять витрат на звітність (ви відстежуєте одну)

Ваш бюджет фіксує один рядок: працю. Ось що він пропускає:

- Праця— єдине, що є у вашій таблиці

- Затримка циклу— рішення чекають на дані

- Накладні на звірку— змусити три системи домовитись

- Помилки та переробка— лагодити те, що ніхто не впіймав з першого разу

- Тертя при ухваленні рішень— нарада-перед-нарадою, де всі з'ясовують, чиї цифри правильні

Останній пункт заслуговує окремого абзацу. За даними глобального звіту CeFPRO, 66% банківських організацій називають час на ручну звітність основним драйвером витратпоряд із неузгодженістю даних між документами. Але витрати розмазані по всій організації — трохи тут у фінансах, трохи там в операціях, повторюваний календарний запрошувач під назвою “синк по вирівнюванню даних”, якого всі бояться як вогню. Нічого з цього не видно в жодному окремому рядку бюджету.

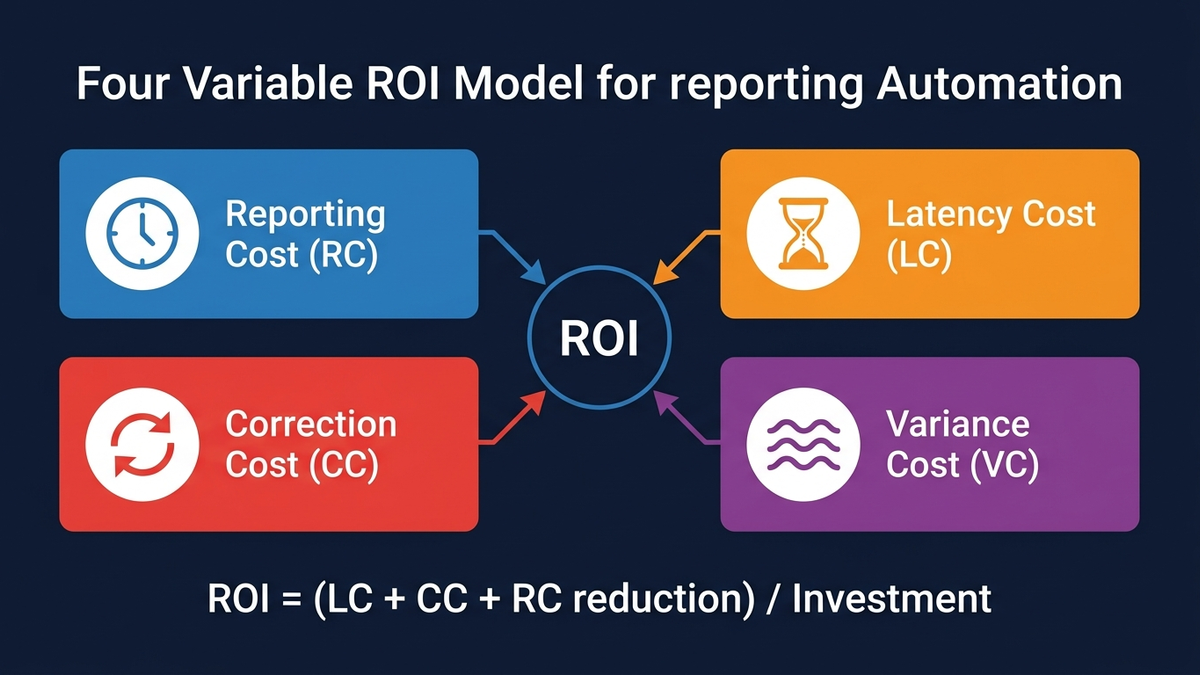

Ваші боєприпаси для бюджетної наради

Хочете обґрунтувати виправлення цього хаосу? Потрібні цифри, а не відчуття. Ось чотири змінні, які відображають реальну вартість звітності. Сприймайте їх як компоненти рахунку, який вам ніхто не надіслав.

1. Вартість звітності (RC)

RC = сума (години × повна вартість години)

Те, що всі і так відстежують. Години на витягування даних, побудову презентацій, форматування таблиць — помножені на повну вартість години. Просто. І майже завжди — найменший шматок реальної ціни. Це обманка.

2. Вартість затримки рішень (LC)

LC = вартість ризику на день × затримка рішення (дні)

Ось де ховається основна сума. Скільки грошей під загрозою, поки ви чекаєте на цифри? Цінова аномалія три дні з'їдає маржу, перш ніж жива людина її побачить. Рекламна кампанія тиждень палить бюджет, перш ніж хтось зрозуміє, що вона цілить не в ту аудиторію. Вартість затримки накопичується безшумно, і вона майже завжди більша за працю, яку витрачають на створення самого звіту.

3. Вартість виправлень (CC)

CC = (ревізії / загальна кількість звітів) × RC × коефіцієнт переробки

Кожен цикл ревізії спалює ту саму працю заново — плюс накладні на пошук того, що пішло не так, і хто досі працює зі старою версією. (Відповідь: мінімум двоє людей. Завжди.) Коефіцієнт переробки враховує хвилю руйнувань за межами сирих годин — Slack-треди, повідомлення “слухай, ти дивишся на v3 чи v4?”, тихе підточування довіри.

4. Вартість розбіжностей (VC)

VC = час на вирівнювання цифр між командами × змішана вартість години

Податок “нарада перед нарадою”. Продажі кажуть одну цифру. Фінанси — іншу. Маркетинг — третю. Ніхто не бреше — усі просто тягнуть з різних систем із різними визначеннями, різними датами відсікання і різними правилами округлення. Узгоджувальні розмови пожирають години щотижня і повільно вбивають довіру до даних як таких. У певний момент люди перестають вірити цифрам і починають діяти на інтуїції. Що, звісно, саме те, чого вся ця звітність мала запобігти.

Повна картина

ROI звітності = (зменшення LC + зменшення CC + зменшення RC) / інвестиція

Зверніть увагу, що каже ця формула: економія на праці зазвичай — найменша складова. Основний ROI приходить від скорочення затримок і знищення неузгодженостей. Якщо ваш бізнес-кейс на автоматизацію тримається виключно на скороченні штату — ви вимірюєте хвіст і ігноруєте собаку.

Де ШІ реально змінює ситуацію (а де — ні)

ШІ продають як шар швидкості — та сама робота, менше людей. Ну, добре. Але цікавіша зміна — структурна. ШІ змінює те, де помилки потрапляють у систему:

- На рівні даних— ловить неузгодженості до того, як вони поширяться далі

- На рівні трансформації— стандартизує визначення між системами, щоб “виручка” означала одне й те саме в кожному звіті

А на рівні інтерпретації — там, де найбільше варіативності тихо просочується — він скорочує розрив між тим, що реально сталося, і тим, як це потрапляє у звіт. Швидші звіти — побічний ефект. Справжній виграш — звіти, яким можна довіряти без години перевірки. Експериментальні дані з Science показують покращення і швидкості, і якості у професійних завданнях із написання текстів. Але — і це важливо — аналіз ОЕСР говорить чітко: цінність виникає від вбудовування ШІ в робочий процес, а не від нашарування зверху. Прикрутити чат-бот до зламаного процесу — отримаєте зламаний процес, який галюцинує швидше.

Рядок бюджету на $50K, який насправді коштував $140K

B2B-компанія. Контрактна виручка, середній чек 40 000 EUR. Приблизно 20 годин на тиждень на ручну звітність — оновлення CRM, логи продажів, координація з фінансами. Бюджет казав: ~50 000 EUR на рік витрат на звітність. Чистенька цифра. Гарно вписувалася в слайд.

А потім хтось реально відстежив, куди йде час. Типовий акаунт-менеджер втрачав 10–15% робочого часу на:

- Оновлення CRM-полів по всіх лідах і стадіях

- Логування та структурування результатів дзвінків

- Ручний аналіз розмов на патерни (вручну, у 2025 році)

- Пакування структурованих даних для аналітики й маркетингу

- Звірку закритих угод із фінансами та контрактним відділом

На папері це “витрати на звітність”. На практиці — це продажна потужність, яка випарувалася. Кожна година, яку акаунт-менеджер витрачає на копіпаст між вкладками — це година, коли він не на телефоні, не закриває угоду. Бюджет зафіксував витрати. Він повністю проґавив альтернативну вартість.

Тож порахували. Десять кваліфікованих лідів на тиждень, конверсія 3%, середній контракт 40 000 EUR:

- До: 0,3 угоди на тиждень → 12 000 EUR очікуваної тижневої виручки

- Після повернення ~15% потужності: обробка лідів зростає до ~11,5 на тиждень

- Та сама конверсія: 0,345 угоди на тиждень → 13 800 EUR очікуваної тижневої виручки

- Різниця: 1 800 EUR на тиждень → ~93 600 EUR на рік на кожну продажну роль

Як перетворити ефект на ROI

Попередній приклад показав річний ефект ~€93 600 на одну продажну роль. Але повний ефект рідко досягається одразу.

Впровадження створює тертя: часткове використання, інерція звичок, просідання на перехідному етапі, неповний перерозподіл часу.

Реалістична модель передбачає:

- ~60% реалізації в перші 6 місяців

- ~80% у наступні 6 місяців

Реалізований ефект за 1-й рік

- Перші 6 місяців: €93 600 × 50% × 60% ≈ €28 080

- Наступні 6 місяців: €93 600 × 50% × 80% ≈ €37 440

Загальна реалізована очікувана додаткова вартість за 1-й рік ≈ €65 500

Інвестиція

Впровадження (автоматизація + налаштування): ≈ €5 000

ROI

ROI = (65 500 – 5 000) / 5 000 ≈ 12,1× повернення (перший рік)

Перечитайте останній рядок. Понад 12× повернення на кожне вкладене євро — протягом року. Мало які інструменти дають такий результат. І це все — від виправлення звітності.

Що це означає на практиці? Навіть за консервативних припущень — часткове впровадження, інерція поведінки, неповне використання — повернення залишається суттєво позитивним. І головне: це не просто зниження витрат. Це повернення продуктивної потужності всередині системи.

Після перебудови звітності в автоматизований конвеєр цикл звітності схлопнувся з ~20 тижневих годин до хвилин. Розбіжності між системами впали до нуля. Видимість воронки покращилася. Цикли зворотного зв'язку скоротилися. А рішення про розподіл ресурсів, які раніше ухвалювали наприкінці місяця, почали ухвалювати наприкінці тижня.

Зниження витрат стало виноскою. Головна новина — повернення виручки. Звітність не була накладною на €50 000 — вона тихо душила €90 000+ річної виручки на кожного акаунт-менеджера. Бюджет казав “€50K витрат”. Реальне гальмо — майже втричі більше.

CFO думав, що має проблему зі звітністю. Насправді мав проблему з виручкою — просто вона була переодягнена у звітність.

Далі буде гірше, перш ніж стане краще

Кожен новий інструмент, який ваша організація впроваджує, додає ще одну точку звірки. Ще одну систему зі своїми визначеннями, своєю моделлю даних, своїми примхами API. Більше поверхні для неузгодженостей. Без структурного вирівнювання складність не спрощується при масштабуванні. Вона накопичується. Ви не переростаєте цю проблему. Ви її годуєте.

Опитування фінансових директорів фіксують зростаючі очікування: автоматизація має покращувати не лише ефективність, а й якість даних та інтерпретованість. Більшість компаній не мають дефіциту даних. Вони тонуть у них. Бракує системи, яка перетворює сирі дані на рішення з мінімальною затримкою і мінімальним спотворенням.

Звітність стоїть між вашими даними і вашими рішеннями. Вона єчастиною операційної системи — і заслуговує відповідного ставлення. І питання, яке варто поставити — не “як нам робити звіти швидше”, а як вирізати затримку, варіативність і залежності із системи, яка керує кожним нашим рішенням. Бо прямо зараз ця система — це, ймовірно, клаптикова ковдра з таблиць, календарних запрошувачів і однієї людини, яка знає, де насправді живуть правильні цифри. І ця людина якраз думає про оновлення свого LinkedIn.

Але це не головний ризик. Головний ризик — структурний. Його не вирішити наймом “правильного” CFO чи додатковими контролями. Вирішити можна тільки одним способом: визнати, що поточна система більше не працює — і бути готовим її замінити. А це на практиці означає відмову від ручної звітності як дефолту і ставлення до автоматизації — включно з ШІ — як до частини операційної моделі, а не надбудови.